ポストする

ポストする2019年10月1日の消費税増により、住宅取得の費用はどう変わるのか。日本FP協会 栃木支部長の香取さんに話を伺いました。

2019年10月1日から住宅における消費税の取扱いが変わります

2019年10月1日から消費税が8%から10%に引き上げられる予定です。住宅のような大きな買い物をする際には、2%の引き上げでもおおいに気になることでしょう。では、実際に税率の引き上げで住宅購入の費用や住宅減税、給付金はどのように変わるのでしょうか。

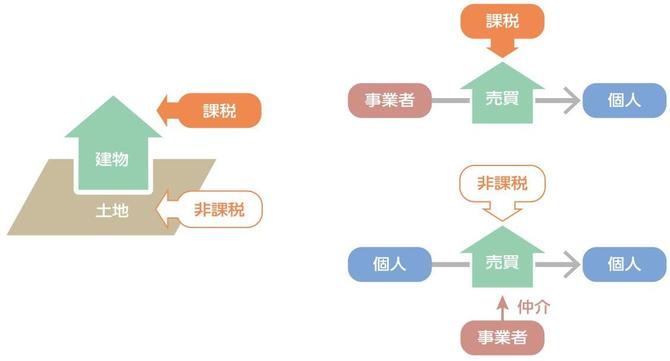

まず何に消費税がかかるかですが、住宅を購入する際、土地と建物を購入(注文)することになります。その際、建物には消費税が課税されますが、土地は非課税となっています。また、中古住宅の売買については、「事業者が行った資産の譲渡等には、(中略)消費税を課する」とされており、事業者が住宅を買い取って個人に売る「買取再販」は課税対象となりますが、売主が事業者ではない個人間での売買は非課税となります。

すまい給付金は最大30万円から50万円に増額

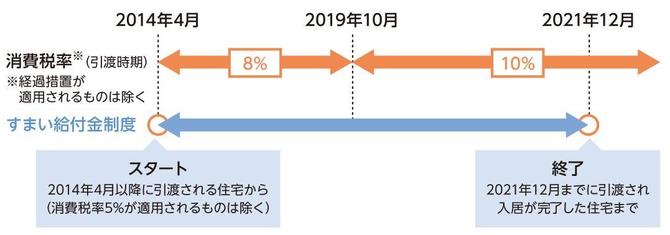

すまい給付金制度は、住宅ローン減税の拡充による負担軽減効果が十分に及ばない収入層に対して、住宅ローン減税とあわせて消費税率引上げによる負担の軽減を図るものです。給付金額は収入によって異なり、消費税8%では最大30万円ですが、消費税が10%に引き上げられた場合は最大50万円となり、住宅ローン減税と併用することもできます。

また、すまい給付金制度は消費税率の引上げられる2014年4月以降に引き渡された住宅から、税制面での特例が措置される2021年12月までに引き渡され入居が完了した住宅を対象に実施されます。なお、給付には一定の要件があり、申請も必要になるので、事前によく確認しておきましょう。

住宅ローン減税制度は従来通りに適用されます

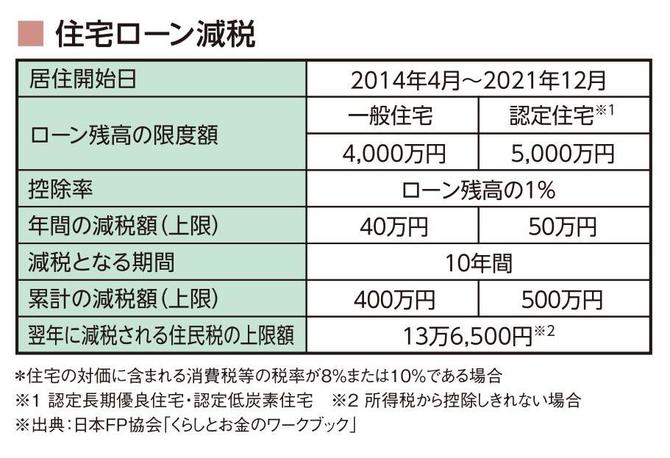

住宅ローン減税制度は、住宅ローンで住宅を取得する際に、取得者の金利負担の軽減を図る制度です。毎年末の住宅ローン残高の1%が10年間に渡り、所得税の額から控除されます。最大控除額は一般住宅で40万円×10年間=400万円、長期有料住宅や低炭素住宅ならば50万円×10年間=500万円です。中古住宅や増築、リフォームなども100万円以上の工事費の場合は住宅ローン減税の対象となります。

いずれも適用要件がありますので、詳細はお住まいの地域の税務署や消費生活センター等に相談するとよいでしょう。

親から資金援助を受けた時の非課税枠が拡大

親や祖父母から住宅購入の資金援助を受ける方もいます。直系尊属から贈与を受けた場合は、「住宅取得等資金贈与の非課税制度」が適用されます。2018年現在は、通常の住宅で700万円、一定の書類により証明された住宅ならば最大1200万円まで贈与税が非課税になります。2019年10月1日以降に消費税10%が適用された場合は、通常の住宅で2500万円、省エネ住宅等で3000万円と非課税枠が大きく拡大されることになっています。

その際に注意したいのが、土地や建物そのものの贈与は対象外であること。配偶者の親は直系尊属に含まれないので贈与を受けた場合、非課税になりません。また、贈与を受けた翌年の3月15日までに移住する必要があるので、同日までに確定申告を提出しなければなりません。

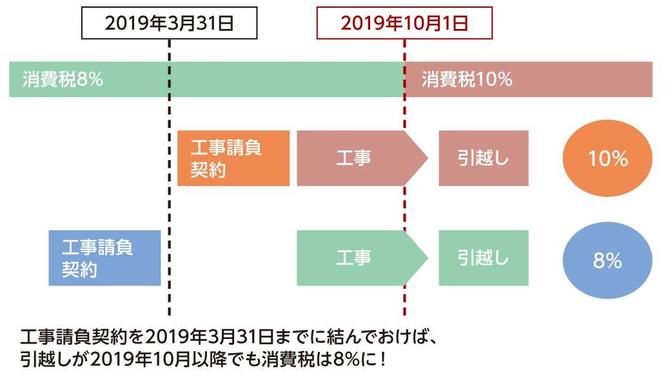

消費税率引き上げに伴う住宅に関する経過措置

消費税の額は、住宅の引き渡し時点での税率が適用されますが、工期に数カ月かかる注文住宅では増税前に完成するかどうか、安心して契約を結ぶことができません。このため、住宅については、半年前の指定日の前日(10%引上げ時は2019年3月31日)までに契約したものについては、仮に引渡しが税率引上げの基準日以降になっても、引上げ前の税率を適用されることとされています。これには建売住宅やマンション、中古住宅などすでに建っている住宅の売買契約において特別な注文を行う場合や大規模リフォームにも適用されます。

半年前以降に建築請負契約を結んだ物件でも、2019年3月31日までに引渡しを受ければ8%の税率が適用されます。

これから家の取得を予定されている方は、消費税率引上げに伴う住宅に関する経過措置や減税や給付金制度を調べてかしこいマイホーム取得プランを立てましょう。