ポストする

ポストする人生100年時代、老後の蓄えとして「夫婦で2千万円は必要だ」という金融庁の試算に不安が募っている人も多いのではないだろうか。資産運用の手段としてよく聞く「投資信託」や「NISA」とはどういう仕組みなのだろう。NISAは2024年以降、大幅拡充される見通しという。自らの不安と疑問を解消するため、銀行で1から聞いた。

栃木銀行本店営業部(宇都宮市西2丁目)の部長代理大出絢子(おおいでじゅんこ)さんに協力してもらった。

大出さんによると、投資信託とは、たくさんの投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が国内や海外の株式や債券、不動産などに投資する金融商品。運用によって発生した損益は、投資した額に応じて分配される仕組み。預金と違い、必ずお金が増えて戻ってくる保証はなく、運用状況などによっては、預けたお金が減ってしまうこともある。さらに、購入時や運用中、払い出しの時に支払う手数料も必要だ。

投資と聞くと、株の大暴落で破産するイメージもあるが、投資信託の運用会社は運用先を分散させているので、1社が破綻したとしても、急激に預けたお金が減ってしまうことは少ないという。

できるだけ損はしたくない、でもお金を増やしたいという人はどうすれば良いのか。大出さんは「初めての人は特に、購入する投資対象を分散することや、積み立て投資で、時間を味方にすることが大切」とアドバイスする。

投資信託は、商品によって、収益や損失の振れ幅である「リスク」が異なる。高いリターンが期待できる商品ほど、リスクも高くなるため、自分が重視するのは安定性なのか、値上がり益なのかをきちんと考えてから買う必要がある。

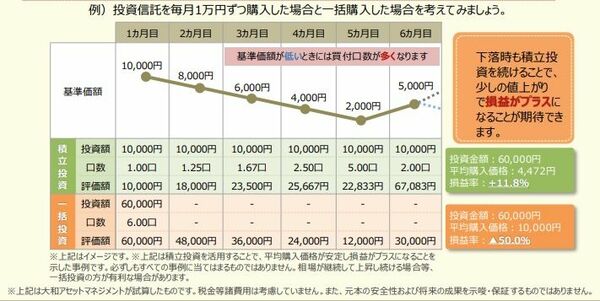

大出さんの言葉にあった「時間を味方につける」というのはどういうことなのか。さらに説明を求めると、大出さんは「一つの商品を購入するとき、一度にまとまった額を投資する方法もありますが、同じ金額を複数回に分けて定期的に投資することで、購入価格を平準化することができます」と話し、ある表を指し示した。

1口1万円の投資信託を6万円で6口一括購入したと仮定する。6カ月後に相場の変動で1口が5千円となった場合、換金時に戻ってくる金額は6口分で半額の3万円となる。

一方、同じ投資信託を毎月1万円ずつ、6カ月間購入したとする。相場の変動で購入できる口数が変わるため、1口1万円だった投資信託が1口2千円に下落した場合、1万円で同じ投資信託を5口買うことができる。

このように相場は上下を繰り返すので、上昇時も下落時も同じ投資額で購入し続けることで、換金時に所有している口数と基準価額によって損益がプラスになる可能性もある。

なるほど、時間を味方につけて、早い時期から長い期間を積み立てするのが、ポイントなのだろう。

では、大幅に拡充される非課税制度「NISA」とはどういう制度なのか。後編でその仕組みを探っていきたい。