ポストする

ポストする

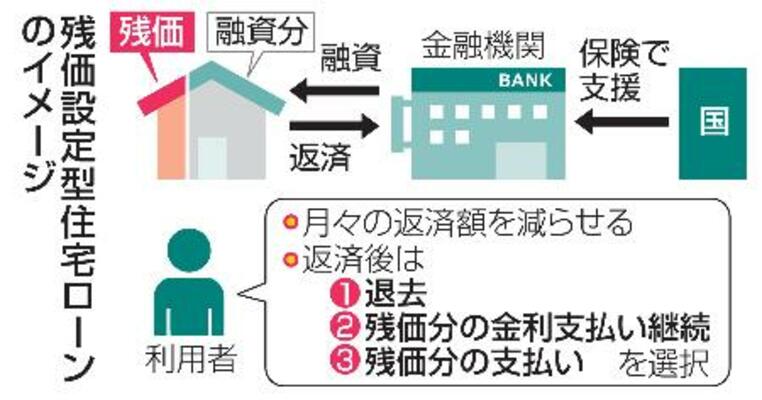

残価設定型住宅ローンのイメージ

月々の返済額を抑えた「残クレ」と呼ばれる新型住宅ローンの普及を後押しするため、国が設けた金融機関向けの支援制度が活用されず、ローンを利用できない状態が続いていることが18日分かった。住宅価格の高騰対策が狙いだが、貸し手側の手間や費用が大きく、融資する銀行が及び腰となっている。複雑な制度も壁で、利用できたとしても住宅購入者の得になるかどうかは見極めが求められる。

残クレは残価設定型クレジットの略で、自動車やスマートフォンの購入では選択肢の一つとして利用が進む。例えば6千万円のマンションを買う場合、20年後に2千万円の価値が残ると見込めば、残りの4千万円分をローンで支払う仕組みだ。

返済後は退去するか、残価分の利息を支払い続ければ継続して居住することができる。残価分を支払う選択肢もある。

東京都心部でマンション価格が平均で1億円を超え、住宅高騰が社会問題となりつつある。残クレを活用すれば月々の支払額を抑えられるため、国土交通省が補正予算を計上して支援策を3月に始めた。

この記事は会員限定記事です

「下野新聞デジタル」の会員のみご覧いただけます。

下野新聞デジタルに会員登録すると…

- 事件事故や高校野球・イベントなど速報で栃木県の「今」が分かる

さらにスタンダードプランなら…

- 3~4月入会で最大1,000円還元!!

- デジタル有料記事の大半が読める

- 教育や仕事に役立つ情報が充実

愛読者(併読)プラン・フル(単独)プランなら…

- アプリも使えて、おくやみ情報もいち早く